過剰在庫とは|原因やリスクを在庫管理のプロが分かりやすく解説

目次

- はじめに

- 過剰在庫とは

- 過剰在庫とは需要を上回る在庫のこと

- 過剰在庫と余剰在庫は同義

- 過剰在庫と滞留在庫の違いは「今後売れる可能性の有無」

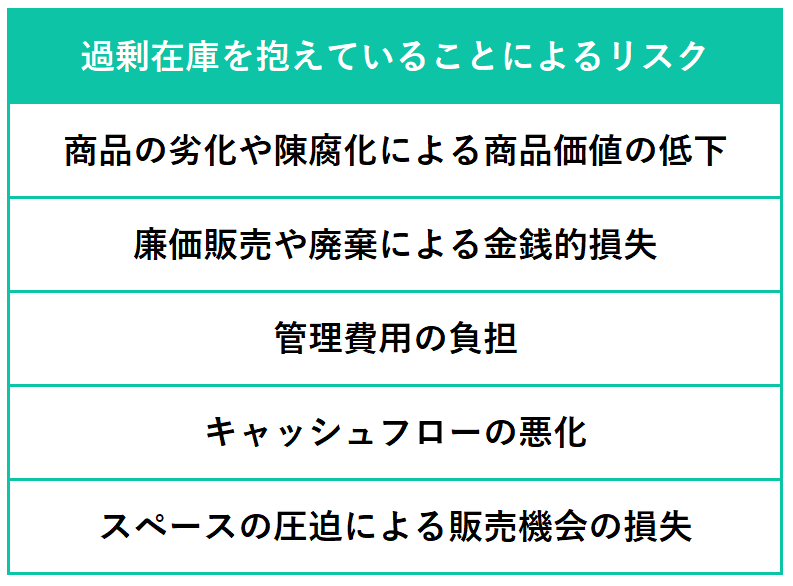

- 過剰在庫を抱えていることによるリスク

- 商品の劣化や陳腐化による商品価値の低下

- 廉価販売や廃棄による金銭的損失

- 管理費用の負担

- キャッシュフローの悪化

- スペースの圧迫による販売機会の損失

- 過剰在庫が発生する原因

- データに基づいた準備をしていない

- 需要予測が正しく行えていない

- 返品が多い

- 事前に多く製造してしまう

- 在庫管理の責任者が明確でない

- 過剰在庫を発生させないための6つの方法

- 在庫数と販売数を可視化する

- データに基づいて売上予測を行う

- 返品予防策を講じる

- 在庫管理の責任者を置きシステム化する

- 供給ライン全体で在庫情報を共有する

- 計算式に基づいて適正在庫数を算出する

- 適正在庫数の計算方法

- 基本計算は「安全在庫+サイクル在庫」

- 適正チェックには「在庫回転率と在庫回転日数」

- 過剰在庫が発生したときの3つの対処法

- セール価格で売る

- 買い取り業者に依頼する

- 廃棄する

- 在庫の保管場所にお悩みの方はぜひご相談ください

- まとめ

はじめに

「過剰在庫を持つことの何が悪いの?」

「過剰在庫を発生させないためにはどうすればいい?」

過剰在庫について、このような疑問をおもちではありませんか?

在庫が不足すると販売機会を損失してしまうため、需要に応えられる分の在庫を確保しておくことは欠かせません。しかし、需要を上回る在庫を抱えることには、以下のようなリスクがあります。

つまり、会社の損失を防ぐためには、必要十分な在庫を確保しながらも過剰在庫を避けるということが重要なのです。

そこでこの記事では、以下について詳しく解説します。

▼過剰在庫とは

▼過剰在庫を抱えていることによるリスク

▼過剰在庫が発生する原因

▼過剰在庫を発生させないための方法

▼適正在庫数の計算方法

▼過剰在庫が発生したときの対処方法

この記事を読むことで、自社の抱えている在庫が過剰在庫なのかどうかが判断でき、解決のためにはどうすべきかということがわかります。

適切な在庫管理によって会社の資産を守っていくために、ぜひ最後までお読みください。

過剰在庫とは

まずは、過剰在庫とは何なのかということを押さえておきましょう。ここでは、類義語との違いも踏まえて解説します。

過剰在庫とは需要を上回る在庫のこと

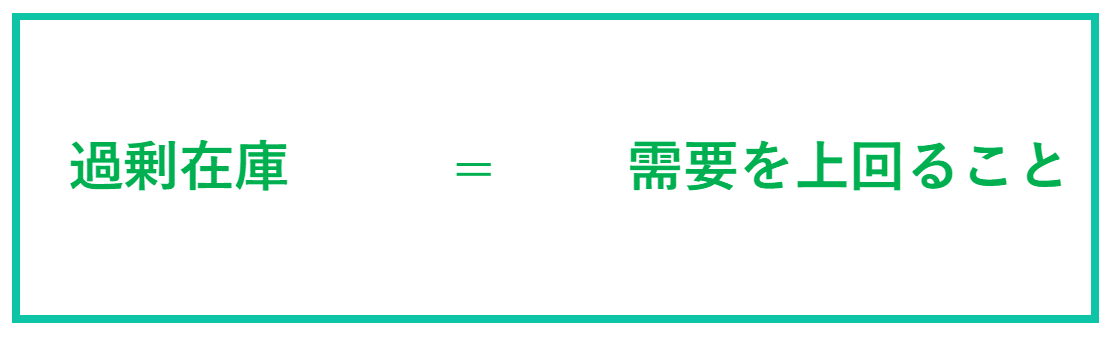

過剰在庫とは、需要を上回る在庫のことをいいます。

在庫は商売のために必要不可欠なものであり、不足のないように準備しておくのが基本です。

しかし、品切れを気にするあまり必要以上に製造・発注してしまうと、余分な在庫が増えて過剰在庫を抱えることになるのです。

過剰在庫と余剰在庫は同義

過剰在庫と似た言葉に余剰在庫がありますが、これらはどちらも同じ意味です。「必要以上の」「必要分を除いた残り」という意味で需要を上回る在庫ということになるため、どちらも同じ状態を表しています。

使い分けに関するルールも特になく、過剰在庫と余剰在庫どちらの言葉を使っても問題ありません。

過剰在庫と滞留在庫の違いは「今後売れる可能性の有無」

過剰在庫と滞留在庫の違いは、「今後売れる可能性があるかどうか」という点にあります。

過剰在庫とは需要を上回る在庫ですが、今後売れる見込みがないとは限りません。一方の滞留在庫とは、例えば以下のような理由によって、売れる見込みがない在庫のことをいいます。

・消費期限が間近

・不良品や破損品

過剰在庫は今後売れる見込みがあるため資産になりますが、滞留在庫は負債といえるためできるだけ早く処分することが必要になります。

過剰在庫を抱えていることによるリスク

過剰在庫とは何かが理解できたところで、それの何が問題なのかということを確認しておきましょう。

過剰在庫を抱えることには、以下のようなリスクが伴います。

商品の劣化や陳腐化による商品価値の低下

過剰在庫が売れ残って保管期間が長くなると、商品の劣化や陳腐化によって商品価値が低下する可能性があります。

例えば、食品はイメージがつきやすいかもしれませんが、他にも衣類が色褪せたりゴム製品や包装用ビニールに亀裂が入るなど、商品の劣化は様々な形で起こり、元々の価値を維持できなくなります。

また、商品のデザインや機能が時代遅れになる「陳腐化」によっても、市場価値は低下します。

このように、過剰在庫は商品価値の低下につながりやすく、「売れ残る⇒余計に売れない」という悪循環を招く可能性があるのです。

廉価販売や廃棄による金銭的損失

過剰在庫が売れ残ることによって廉価販売や廃棄が必要になると、見込んだ利益が得られないことで金銭的損失を被る可能性があります。

先に解説したように、過剰在庫は商品価値の低下につながりやすく、それを売り切るためには廉価販売しなくてはならない場合が多くなります。そうなると、予定していた利益が得られなくなってしまいます。

また、商品価値がゼロになってしまった場合には廃棄するしかなく、元本回収できないばかりか廃棄費用によって赤字になってしまうことさえあるのです。

このように、過剰在庫は金銭的損失につながることに加えて、廉価販売の仕方によってはブランドイメージが低下することもあるため、注意が必要です。

管理費用の負担

過剰在庫を抱えていると、その管理のために以下のような費用がかかってきます。

・保管

・税金

・特別販売

・廃棄

■保管

過剰在庫がなかなか売れないとなると、長期間保管することになります。それにあたって、保管場所の賃料や管理のための人件費が必要になります。

■税金

決算時に過剰在庫を抱えていると、納めなければならない税金が増えます。なぜなら、課税額の計算に在庫の数が関わってくるからです。

税金は「売上総利益」に対して計算されますが、この売上総利益は以下のように算出されます。

売上総利益 = 売上高 - 売上原価

そして、売上高から引かれる「売上原価」の計算式は以下のようになります。

売上原価 = 期首在庫 + 仕入高 - 期末在庫

つまり、期末在庫が多いほど売上原価は小さくなり、それに伴って売上総利益が大きくなるため、税金の金額が増えてしまうということになります。

■特別販売

過剰在庫を処分するために特別販売をするという場合にも、以下のような費用が必要になります。

・広告費

・催事費

・価格変更にかかわる費用

過剰在庫が売れれば利益が発生するものの、通常とは異なる販売方法をとる場合には相応のコストがかかる可能性があるということです。

■廃棄

過剰在庫に価値がなくなったため廃棄するという場合にも、費用がかかります。

現代では、ゴミを出すのも無料ではありません。また、廃棄業者に依頼するという場合にも手数料が発生します。

キャッシュフローの悪化

過剰在庫の存在は、会社のキャッシュフローの悪化につながる可能性もあります。

在庫は会計上、会社の資産になります。しかし実際に売れなければ、利益にはつながりません。過剰在庫を抱えているということは、会社の資産が商品という形に固定され、その分の現金が受け取れない状態だということなのです。

このように、過剰在庫によって自由に使える現金が確保できず、事業に必要な資金を工面できなければ、最悪の場合倒産する可能性もゼロではありません。

スペースの圧迫による販売機会の損失

過剰在庫によって倉庫や店舗のスペースが圧迫されると、販売機会を損失してしまうこともあり得ます。

なぜなら、過剰在庫となっている商品よりも売れそうな商品を販売することに支障が出るからです。

例えば、新商品を仕入れたいと考えても、過剰在庫によって倉庫のスペースが一杯になっていて保管場所がないということになれば、必要な分を用意できないでしょう。また、おすすめの商品を店舗に並べたくても、過剰在庫によって展示スペースが足りないという場合もあるかもしれません。

このように過剰在庫は、それ自体が問題になるだけではなく、他の商品の売上にも関わってくることがあるのです。

過剰在庫が発生する原因

次に、過剰在庫はなぜ発生するのかということについて考えてみましょう。過剰在庫が発生する原因には、以下のようなものがあります。自社に当てはまる原因はありませんか?

データに基づいた準備をしていない

正確な在庫や販売実績などのデータを把握せず、「このくらいは必要だろう」という曖昧な予測に基づいて商品を準備すると、実際にはそこまで売れずに余ってしまうことがあります。

適正な在庫数を準備するためには、リアルタイムで在庫の状況を把握し、足りない分だけを発注することが必要です。また、「足りなくなったら困る」という感情だけで判断するのではなく、販売実績などのデータに基づいて過不足のない在庫数を分析することが欠かせません。

このようなデータに基づく客観的な判断ができていないと、過剰在庫が発生しがちになります。

需要予測が正しく行えていない

商品の需要予測が正しく行えていないことも、過剰在庫につながります。

「どのくらい売れそうか」という需要予測を誤ると、必要以上の在庫を準備してしまうことになるからです。

また、商品に対する需要が減少すると、それまでと同じ販売量を確保できなくなります。そのため、需要が減少した際にはいち早くそれを察知して在庫数を調整する必要がありますが、それができないと売れ残った分が過剰在庫になってしまいます。

特に以下のような商品は、需要予測が難しく過剰在庫になりやすいため、注意が必要です。

●カラーやサイズが豊富な商品

カラーやサイズが豊富な商品では、人気のないカラーや極端なサイズの需要が低くなりやすく、満遍なく在庫を準備すると余ってしまう

●季節が限定される商品

季節が限定される商品は販売できる期間も限定されており、想定よりも売れないという状況になればリカバリーが難しい

また、翌シーズンに再販しようとしても、劣化や流行遅れのためにうまく売れない可能性があり、残ったままになりやすい

●競合が強い商品

競合商品の性能や価格が優れている場合、または後から強力な競合商品が出て来た場合には、自社製品が消費者に選ばれなくなり、売れ残ってしまう

返品が多い

返品によって想定以上の商品が手元に戻ってきてしまうことも、過剰在庫の原因になります。

商品を一度販売したために追加発注をかけたところに返品在庫も加わるということになれば、在庫はどんどん増えてしまいます。また、返品された商品は再販が難しいケースが多いため、過剰在庫になりやすいのです。

商品を販売する際に返品の可能性についてはあまり考えないかもしれませんが、必ず起こり得ることです。顧客都合の返品は予測が難しいものの、不良品や誇大広告などによる返品がないように注意を払っていくことが大切になります。

事前に多く製造してしまう

製造業の場合には、材料不足や設備不良などのリスクに備えて作れるうちにたくさん製造しておこうとすることが、過剰在庫につながる可能性があります。

製造に必要な材料の中には、いつでも安定的に確保できるとは限らないものもあります。また、機械の故障や人員不足などによって、製造ラインがストップしてしまう可能性もゼロではありません。

このような状況に備えるために、材料が豊富で製造ラインが順調なときにまとめて商品を準備しておこうとすると、すぐに販売できる分以外は過剰在庫になってしまいます。

在庫管理の責任者が明確でない

在庫の管理者が不明確で、現状在庫がいくつあるのかということを正確に把握できていないと、過剰在庫が発生しやすくなります。

在庫をいくつ抱えているのかということが不明確だと、本来追加が必要ない商品を発注してしまい、余ってしまうということが起こります。また、過剰在庫が発生してもその事実に気付かず、どんどん積み重なっていってしまうということにもなりかねません。

特に、販売や保管の拠点が複数ある場合には、全体の在庫数をうまく把握できない可能性が高まります。

そのため、在庫を一元的に管理する責任者を置き、その判断に基づいて本当に追加が必要な商品だけを発注するということが大切になります。

過剰在庫を発生させないための6つの方法

過剰在庫が発生する原因を踏まえて、それを防ぐためにはどうしたらよいのかということを解説します。

過剰在庫を発生させない、すなわち「在庫は必要な分だけ準備する」ための方法には、以下の6つがあります。

在庫数と販売数を可視化する

まずは在庫管理の基本として、在庫数と販売数を可視化して正確に把握することが不可欠です。

在庫数と販売数を正確に把握することによって初めて、商品の追加はいくつ必要なのかということについて正しい判断ができるからです。

在庫数については、一旦全ての在庫を棚卸し、在庫管理票を作って「何を・いくつ・どこに保管してあるか」を明記しましょう。

販売数については、売上データをチェックしてこちらも表にまとめます。複数の販売拠点がある場合には、全てのデータを参照することを忘れないでください。

データに基づいて売上予測を行う

商品がどのくらい売れそうかということについて、勘や期待値ではなくデータに基づいて予測することも大切です。

売上予測が正確であるほど、適正な在庫数を準備できるようになり、過剰在庫を防げる確率が高まるからです。

売上予測に用いるデータの例としては、以下のようなものがあります。

・売上高(商品・組織・月・四半期・年度ごとに)

・現在の案件数

・成約率

・リードタイム

・リピート率

・返品率

・四半期・年度の平均成長率

これらのデータを基に市場の動向も加味して、どのくらい売れそうか、すなわち在庫をどのくらい準備すべきかということを予測しましょう。

【売上予測の基本的な方法】

売上予測の方法として最も基本的でシンプルなのは、前年同月の売上から予測する方法で、以下の計算式を用いて算出します。

今年の売上 = 一年前の売上 ✕ 年間平均成長率

例えば、2年前の売上が300万円、1年前の売上が330万円だとすると、成長率は10%ということになります。そうなると売上予測は、1年前の売上から10%成長した数値である363万円というわけです。

売上予測の方法はこれだけではなく、専用ツールもあるため、自社に適したものを選ぶことをおすすめします。

返品予防策を講じる

想定外に在庫が増えてしまうことを避けるためには、不良品の排除や広告の適正化によって返品を防いでいくことも必要です。

顧客都合の返品はなかなか予測するのが難しいものの、不良品や広告の内容と違うという状況をなくせば返品の総数を抑えることは可能であり、それが過剰在庫発生の頻度を減らすことにつながります。

商品に不具合がないかどうかのチェックや、広告内容に誤認されるようなものがないかという検討を、しっかりと行っていきましょう。

在庫管理の責任者を置きシステム化する

明確な責任者を置き、システム化した方法で在庫管理を行っていくことも欠かせません。

在庫の状況を全て把握しており、この人に聞けば間違いないという責任者を置くことで、正確な在庫数が明確になるため、過剰在庫が発生するのを防ぐことができます。

そして、在庫管理を統一した方法で継続的に行い、他の誰でも参照できるようにするために、システム化することが重要なのです。

在庫管理のルールやフォーマットをしっかりと取り決める他、必要に応じてシステムツールの利用を検討してもよいでしょう。

供給ライン全体で在庫情報を共有する

商品の在庫について、製造から販売に至るまでの供給ライン全体で情報を共有することも大切です。

なぜなら、手元にある在庫が全てだとは限らず、他の場所にある在庫数も把握していなければ、知らないところで過剰在庫ができているということになる可能性があるからです。

例えば、自社が商品の広告とオンライン販売を担っているという場合には、他にも以下のような場所に在庫が存在する可能性があるということです。

・実店舗での売れ残り

・製造前のメーカー発注分

・自社倉庫とは別に借り上げている保管場所

・配送会社留まりになっている返品

過剰在庫を防ぐためには、あらゆる場所の在庫を全てしっかりと把握することが求められます。

【過剰在庫については部門間での認識を統一しておこう】

どの部門にいくつ在庫があるかということに加えて、それが過剰在庫にあたるのかということも組織内で共通理解しておくことをおすすめします。

例えばよくあるパターンとしては、販売部は欠品を避けるために多めの在庫を持ちたいのに対して、経理部ではコストの観点からもっと在庫を減らしてほしいという認識の違いです。

組織全体で過剰在庫のリスクを理解し、協力して適正在庫の検討ができると、より正確に必要な在庫数を見極めることができます。

計算式に基づいて適正在庫数を算出する

適正在庫数を決める際には、計算式に基づいて客観的に検討することをおすすめします。

在庫数や需要予測を勘ではなくデータに基づいて行うということと同様に、計算式によって算出すると信頼性および再現性が高いからです。

もちろん、流行や取引先のニュアンスなど、完全に数値化するのは難しい要素が適正在庫数に関わってくることもあります。しかし、可能な限りは客観的なデータから判断する方が現実に近い結果を得られる可能性が高く、予測の継続や修正もしやすいのです。

適正在庫数はどのように計算するのかということについては、次章で詳しく解説します。

適正在庫数の計算方法

適正在庫数はいくつなのかということを判断するためには、計算式に基づいて考えることをおすすめします。

適正在庫数の計算方法には、主に以下の2つがあります。それぞれ違った観点から計算する方法になるため、一度両方を算出してみるとよいでしょう。

・「安全在庫+サイクル在庫」⇒適正在庫数はいくつ?

・「在庫回転率と在庫回転日数」⇒適正在庫数を保つことができている?

基本計算は「安全在庫+サイクル在庫」

適正在庫はいくつなのかを計算するときの基本的な考え方は、「安全在庫+サイクル在庫」 です。

安全在庫とは欠品にならない最低限の在庫量、サイクル在庫とは商品を発注してから次に発注するまでの期間に消費する在庫量の半分を意味します。

【安全在庫の計算方法】

安全在庫 =「安全係数(1.65)」×「使用量の標準偏差」× √(発注リードタイム+発注間隔)

※安全係数は欠品許容率5%にあたる1.65を使用するのが一般的

※使用量の標準偏差は過去の出荷量のばらつきを表す値

※発注リードタイムは発注してから納品されるまでの日数

※発注間隔は発注から次回発注までの日数

Excel関数を活用することで、さほど手間をかけずに計算することができます

例えば、安全在庫が100で、サイクル在庫が25(毎月在庫がなくなり50ずつ発注している場合)だとすると、適正在庫は125という計算になります。

適正チェックには「在庫回転率と在庫回転日数」

適正在庫数を保つことができているのかという計算には、「在庫回転率と在庫回転日数」を用います。

■在庫回転率

在庫回転率とは、一定期間内に在庫がいくつ出入りしているかを示す指標のことです。

在庫回転率が高いほど入れ替わりが速く、低いほど在庫が長く留まっていることになるため、あまりに低い値であれば過剰在庫を疑うことになります。

在庫回転率を求める計算式には、金額で計算する方法と数量で計算する方法の2種類があります。一般的には金額で計算することが多いですが、具体的な個数をイメージしたい場合には数量で計算した方がよいでしょう。

【在庫回転率を金額で計算する方法】

在庫回転率(金額)=「1年間の商品売上金額(原価)」÷「平均在庫金額」

※売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高

※平均在庫金額=(期首在庫高+期末在庫高)÷ 2

【在庫回転率を数量で計算する方法】

在庫回転率(数量)=「1年間に出庫した総数 」÷「平均在庫数」

※平均在庫数=(期首在庫数+期末在庫数)÷ 2

■在庫回転日数

在庫回転日数とは、対象の在庫が何日間で入れ替わっているかを示す値です。

在庫回転日数が短いということは、すなわち在庫を持ってから販売されるまでの期間が短いということになり、過剰在庫のリスクが低いと判断できます。

【在庫回転日数の計算方法】

在庫回転日数 =「日数」÷「在庫回転率」

※日数は日・月・年など自由に設定

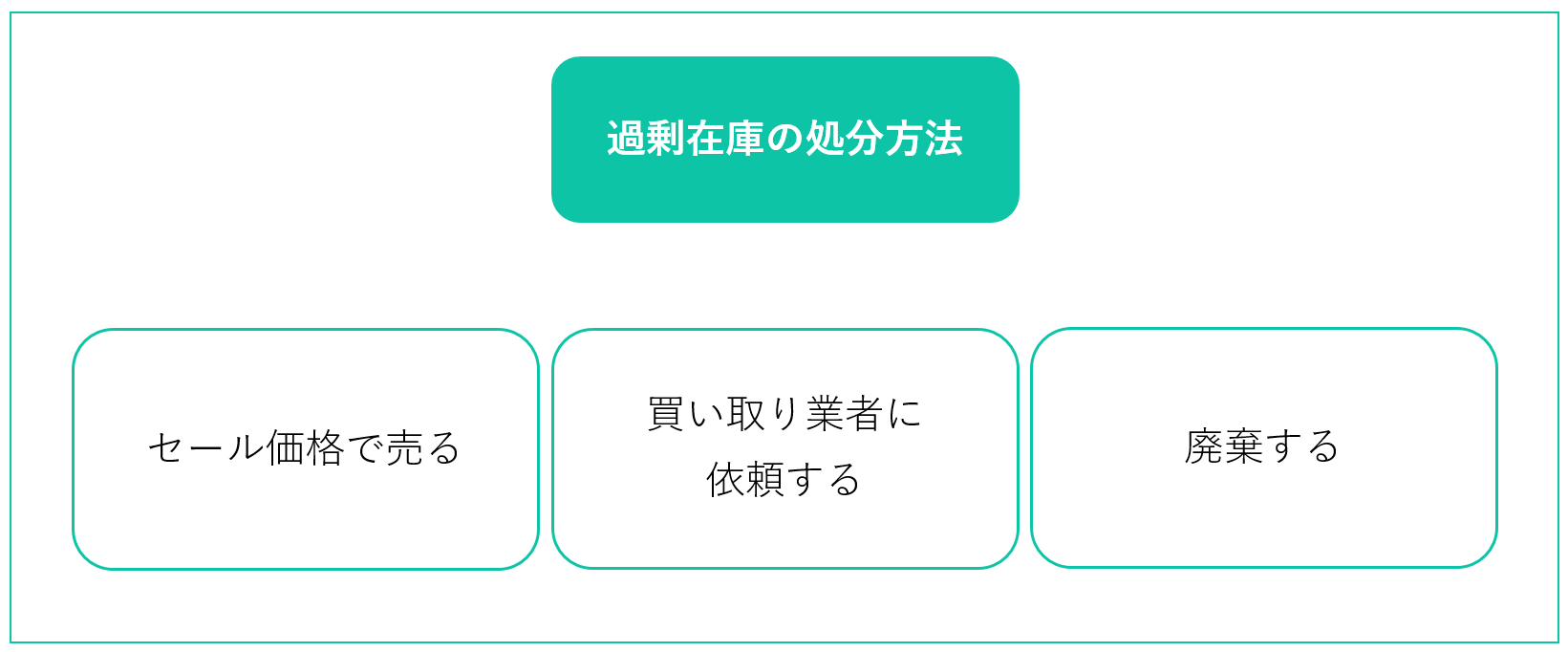

過剰在庫が発生したときの3つの対処法

最後に、過剰在庫が発生してしまった場合にはどのように対処すればよいのかということをご紹介しておきます。

過剰在庫をそのまま抱えていると損失につながってしまうため、以下3つの方法によって手放しましょう。

セール価格で売る

一つ目の方法は、定価よりも安いセール価格で売るという方法です。

値下げしているため大きな利益は狙えませんが、全て廃棄になって大赤字という状況は避けることができます。アウトレットストアに提供するのもこの方法にあたります。

ただし注意が必要なのは、大幅な値下げや頻回なセール販売を行うと、ブランドイメージが低下する可能性があります。そのため、今後の販促活動への影響も考慮しながら行いましょう。

買い取り業者に依頼する

二つ目の方法は、在庫処分業者に買い取りを依頼するという方法です。

セール価格で売れなかった商品も、買い取り業者なら対応してもらえます。買い取り価格は業者や商品の状態によって異なりますが、少々でも現金を手にすることができます。

しかし、例えば買い取り業者が商品を通常あり得ない程の低価格で転売したりすれば、その後の販促活動に支障が出る可能性もあります。そのため、信頼できる業者を吟味することが大切です。

廃棄する

三つ目の方法は、廃棄です。

セール価格での販売や買い取り業者への依頼がうまくいかない場合や、廃棄してしまった方がコスパがよいという場合に行います。

商品価値と廃棄にかかる費用や保管費用を天秤にかけて、どちらを選ぶか検討しましょう。

在庫の保管場所にお悩みの方はぜひご相談ください

在庫の保管スペースが足りない、スポットで利用したいが適当な倉庫が見付からないなど、在庫の保管場所でお悩みの場合には、ぜひWareXにご相談ください。

WareXを利用すると、全国の倉庫の中からご希望の条件に合う倉庫を検索し、使用することができます。また、倉庫提供者との交渉や契約は、全てWareXが対応いたします。

そしてWareXでは、契約期間内で使った分だけしか費用がかかりません。賃貸契約で通例になっている「利用実態に関わらずスペース分の満額支払い」と比較すると、非常にリーズナブルになります。

まとめ

過剰在庫とは、需要を上回る在庫のことをいいます。過剰在庫を抱えることには、以下のようなリスクがあります。

過剰在庫は、以下のような原因によって発生します。

過剰在庫を発生させない、すなわち「在庫は必要な分だけ準備する」ための方法には**、以下のようなもの**があります。

過剰在庫を防ぐためには適正在庫数を正確に把握する必要があり、その計算方法には、主に以下の2つがあります。それぞれ違った観点から計算する方法になるため、一度両方を算出してみるとよいでしょう。

・「安全在庫+サイクル在庫」⇒適正在庫数はいくつ?

・「在庫回転率と在庫回転日数」⇒適正在庫数を保つことができている?

もし過剰在庫が発生してしまった場合の対処方法には、以下の3つがあります。

過剰在庫を発生させないことは、会社の資金繰りを安定させ経営を守っていくことにつながります。ぜひ、自社の在庫の状況について、一度しっかりと考えてみてはいかがでしょうか。